Contents

¿Qué es un cheque cruzado?

Un cheque cruzado es cualquier cheque, la única diferencia es que se cruza con dos líneas paralelas, las cuales pueden pasar por todo el cheque o solo por la esquina superior izquierda. Este símbolo de doble línea significa que los cheques solo se pueden cobrar depositando los fondos directamente en una cuenta bancaria. Por lo tanto, los bancos o cualquier otra institución de crédito no pueden cobrar dichos cheques de inmediato.

Características de un cheque cruzado

Los cheques cruzado se utilizan principalmente en México, Australia y varios países europeos y asiáticos. Los cheques cruzados dan instrucciones específicas a las instituciones financieras sobre cómo deben ser cobrados. La verificación cruzada generalmente garantiza que el banco deposite los fondos únicamente en una cuenta bancaria real.

Dichos bancos beneficiarios no pueden cobrar estos cheques inmediatamente después de recibirlos por primera vez, ya que requiere que el banco receptor procese los fondos. Esto proporciona un cierto nivel de seguridad para el pagador.

Aunque el formato exacto puede variar de un país a otro, el símbolo más utilizado son dos líneas paralelas, las cuales por lo regular vienen acompañadas con la palabra «& Co.» o «no negociable».

En casos excepcionales, estos cheques también pueden llevar la frase «beneficiario de la cuenta», como otra forma de transmitir las instrucciones de pago antes mencionadas.

¿Se puede descruzar un cheque?

Una vez que se cruza el cheque, el beneficiario no puede cancelar el cruzado. De hecho, estos cheques se consideran intransferibles, lo que significa que no pueden endosarse o cederse a otras personas. La única operación permitida es que el beneficiario deposite el cheque en su cuenta bancaria personal.

Aunque el beneficiario no puede cancelar el cheque, el pagador si puede hacerlo, solo debe escribir «Cruce Cancelado» en el frente del cheque, pero esta actividad generalmente se desaconseja porque cancela la protección originalmente establecida por el pagador.

Consideraciones Especiales

Si el banco que recibe el cheque no cumple con la regla de cruce, se puede considerar como una violación del contrato entre la institución y el cliente que emitió el cheque. Si el cheque no tiene fondos suficientes para que el beneficiario lo cobre, el banco puede ser responsable de cualquier pérdida relacionada.

Cualquier cheque no cruzado es considerado como un cheque abierto o cheques al portador. Estos cheques pueden cobrarse en la ventanilla de cualquier banco y los fondos se entregan en efectivo directamente al beneficiario.

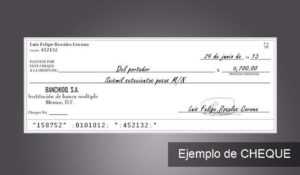

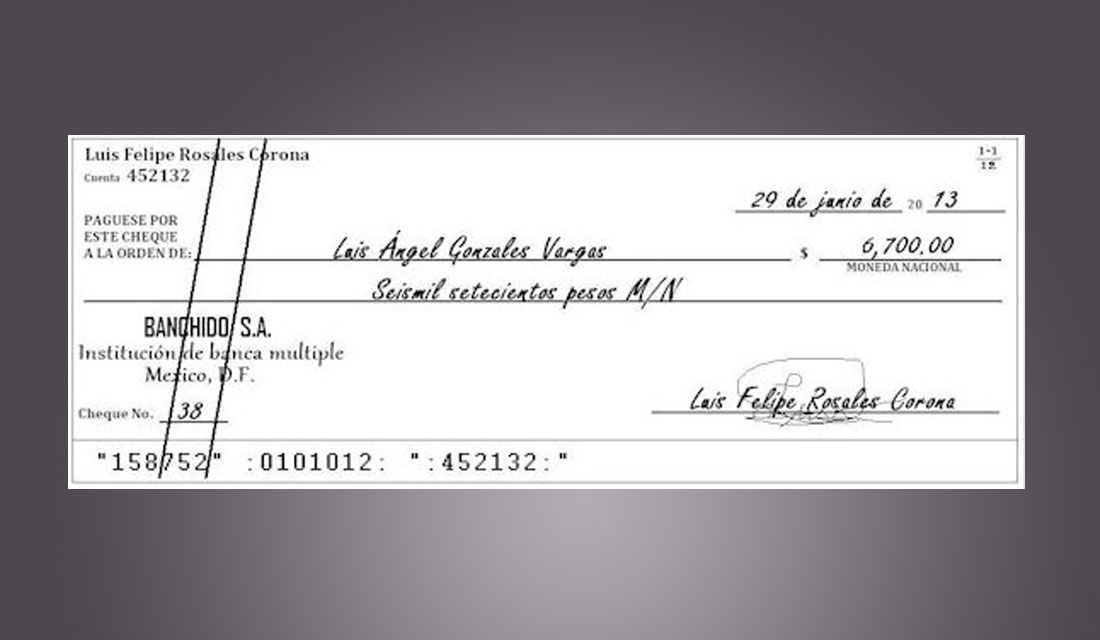

Ejemplo de un cheque cruzado